新書推薦:

《

婴儿含乳吸吮的理论与实务(第3版)

》

售價:NT$

1188.0

《

古籍版本价值及鉴定

》

售價:NT$

535.0

《

南海及邻域构造地质

》

售價:NT$

2149.0

《

国家研究(2023年第1辑)

》

售價:NT$

486.0

《

魏晋南北朝诗歌鉴赏辞典

》

售價:NT$

421.0

《

合同攻防术二十四式

》

售價:NT$

215.0

《

贫困旅行记

》

售價:NT$

367.0

《

索恩丛书·血染开普敦:布尔战争史

》

售價:NT$

535.0

|

| 編輯推薦: |

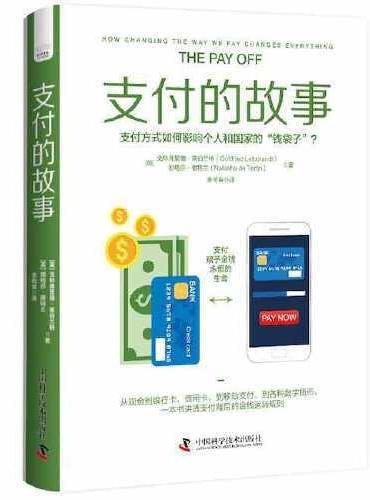

1. 支付系统狂人、环球同业银行金融电讯协会(SWIFT)前CEO代表作

2从现金到银行卡、信用卡,再到支付宝和微信,以及各种数字货币,支付方式如何影响个人和国家的“钱袋子”?

3. 一本书讲透支付背后的金钱运转奥秘,提升你的“钱商”。

|

| 內容簡介: |

现金会消失吗?

业务不断被蚕食的当下,银行的作用何在?

金融犯罪分子与监察机构的“攻防战”如何不断升级? 为何支付方式越方便,人们花钱越多?

为何各国、各家银行卡、信用卡年费不一致?

支付便捷与隐私安全之间如何保持平衡?数字货币将往何处去?……

追踪金钱流转的路线与模式,探究其背后的经济、地理与权力逻辑,洞见新型支付手段带来的挑战与机遇。

|

| 關於作者: |

戈特弗里德·莱伯兰特(Gottfried Leibbrandt)

拥有荷兰阿姆斯特丹自由大学、马斯特里赫特大学和美国斯坦福大学商学院学位。曾为麦肯锡咨询公司合伙人,并共同领导了欧洲支付业务的开展。2012年至2019年,担任环球同业银行金融电讯协会(SWIFT)首席执行官。现任国际清算银行的技术顾问,以及金融科技类初创企业yes.com的董事会成员。

一直以支付系统狂人自居,亦是一位互联网极客。他深谙经济学、网络理论和标准语言,本书是他凝聚多年研究心得而成。

娜塔莎·德特兰(Natasha de Terán)

作为记者期间,曾为《华尔街日报》(Wall Street Journal)、《泰晤士报》(The Times)、《金融时报》(Financial Times)以及《财经周刊》(Money Week)等刊物撰稿。曾任环球同业银行金融电讯协会事务部主管。现任职于英国支付系统监管委员会和金融服务消费者委员会,并为卡内基国际和平研究院非常驻学者。

|

| 目錄:

|

绪论 001

第一部分 转移资金

第1章 什么是支付? 009

第2章 如果钱不能流动,那它如何让这个世界运转? 019

第3章 并非如此简单:支付面临的基本挑战 025

第二部分 历史

第4章 现金之谜 033

第5章 现金战争 042

第6章 神奇塑料:信用卡的诞生 052

第7章 发明之母:信用卡技术的进步 060

第8章 铸造塑料:从信用卡到借记卡 072

第三部分 地理

第9章 地理囚徒:为什么我们的支付习惯具有国家色彩 081

第10章 从头开始:中国和肯尼亚的移动支付 092

第11章 不可思议的印度:即时支付革命 100

第四部分 经济性

第12章 付费支付:支付的隐性成本 111

第13章 通过转移资金来赚钱:谁从支付中获利? 120

第五部分 大钱

第14章 偷得10个亿:欺诈与盗窃 131

第15章 隐形管道:支付背后的机制 140

第16章 如何 转移10000亿美元: 为什么我们需要中央银行 150

第17章 如果钱不动,你怎么把它汇到国外? 164003

第六部分 科技革命

第18章 破坏聚会:挑战银行的角色 185

第19章 刷卡套现:收单机构的崛起 192

第20章 先生活,后付费:隐形的诱惑 201

第21章 新的石油?数据的重要性 210

第22章 中央银行数字货币 220

第23章 开放访问还是闭环:支付网络如何争夺客户 229

第七部分 政治与监管

第24章 谁在主持节目?规则和监管机构 241

第25章 欧洲得到一个电话号码: 欧盟监管机构如何重塑支付系统 250

第26章 支付系统武器化 257

第27章 追踪资金:支付追踪和打击金融犯罪 269

第28章 无法支付:被排除在支付系统之外 282

后记 下一步是什么? 287

致谢 293

|

| 內容試閱:

|

绪论

你Z近一次支付是什么时候?

时间不可能太久:人们平均每天都会有一次支付活动。事实上,绝大多数人的支付活动次数远不止于此。然而,你可曾想过,支付过程中都发生了什么?

支付活动是免费的吗?你付钱时,谁看到了,他们在这个过程中得到了多少信息?资金是如何流动的?对方是什么时候收到钱的?他们收到了多少钱?整个过程中有多少组织、机器或人员参与?他们是如何联系在一起的?谁给他们发薪水?谁控制着他们?如果该系统停止运转会发生什么?

如果留意的话,你会发现支付无处不在。当然,在收银台付款时,你可以使用钞票及硬币、银行卡或者手机。在线支付时,你可以将虚拟购物车带到虚拟收银台并使用虚拟银行卡付费。当你的月租、贷款以及水电费通过定期付款或者借记卡直接扣除时,你的支付活动不那么明显。你在亚马逊上付费看电影或者通过优步打车出行时的支付更不易察觉。毫无疑问,一些Z聪明的大脑正在努力使我们的支付变得更加便捷。

有人认为,货币是使当今社会能够以超越史前部落的规模进行运转的三个关键抽象概念之一(另外两个是宗教与书写)。即使我们对货币作用的看法各不相同,但都认为它很重要。货币的终极目的是使用,即用来支付,这就是为什么我们都应该了解一点支付系统工作原理。

支付系统可能不那么引人注目,但十分强大,且极为重要: 支付方式真实而深刻地影响着我们的生活。支付正确,经济活跃;支付错误,经济停滞。没有支付,钱就发挥不了作用,我们的经济和社会可能停滞不前。想一想,如果货架上没有食物,加油站没有汽油,电网没有电,这样的情形会有多么可怕。记住美国记者阿尔弗雷德·亨利·刘易斯(Alfred Henry Lewis)的话: “人类和无政府状态之间只差九顿饭。”可以说,遏止法律和秩序全面崩溃的不是那条细细的蓝线,而是支付系统。

支付系统的丰富性和重要性使其在任何时候都值得关注,但现在尤其值得探索,因为现在的支付比以往任何时候都更令人兴奋。变化正在迅速发生——在各国,甚至各大洲,资金正以前所未有的势头涌入支付行业。

支付可能是一种简单、即时的行为,但我们今天所选择的支付方式将产生深远的影响。我们的支付方式正在改变,我们使用的支付工具也在改变。这些变化拓展了我们的钱包的范围:新的支付方式使我们能够以前所未有的方式在任何地方进行消费和借贷。所有这一切都太重要了,不能忽视,也不能只等着专家来解决,这就是本书试图对其进行探讨的原因。

支付方式的改变带来了机遇,同时也带来了风险。技术正在改变全球的支付方式,但却没有一个一劳永逸、放之四海而皆准的解决方案,而且风险颇高。

我们的社会是一个货币社会,因此,它赖以生存的基础是每个人都能够使用货币。而支付方式的选择决定了我们是否、在哪里及如何参与其中。要想使用货币,你就必须会转移货币——但如果我们选择的支付方式导致资金在社会的某些领域无法转移时该怎么办?如果拥有数字特权的大都市居民都受到了无现金选择的困扰,那么,农村居民、穷人、老年人等数字社区的弱势人群又该怎么办?如果有些人没有办法支付或者收款,那他们会受到什么影响呢?

然后,还有教育和节俭的问题。如果孩子们再也摸不到钱了,我们该如何教他们有关钱的知识呢?如果我们再也看不到数字,更不用说体验付款的痛苦,我们该如何做预算?那些试图进军支付行业的人,那些在疯狂的人群中受到冲击的实践者,甚至那些投资和监管支付业务的人,都还没有很好地理解支付业务拆分与重组的后果。

我们的支付方式决定了谁有权访问我们的数据,支付时面临哪些风险以及我们“付费支付”的金额。这是因为不仅付款方式在变化,而且支持它们的系统及这些系统的所有者也在变化。除此之外,支付系统相关的经济因素在变化,其背后的权力也在变化。从中央银行到社交媒体巨头,都在对我们支付方式的每一个环节擅长 展开竞争。我们所做的每一个平凡的支付选择都决定着支付的未来:总体而言,我们的选择将决定哪些群体从支付中获利和获利多少,谁“拥有”支付系统和如何行使他们的权力。这些变化的影响和后果是巨大的——可以说是无法估量的。

然后是支付系统的丰富性。个人的、平淡无奇的支付可能是个人层面的,但它们也具有强大的政治性,而且往往从整体上来讲有悖常理。支付系统具有全球性,但它的规约却具有强烈的地域特征。支付行为是即时的,但收到付款的速度往往慢得令人沮丧。这是一项由多边公约约束的双边行为。支付既是实践也是过程,它可以是虚拟的或者有形的,数字的或者模拟的,古老的或尖端的——有时两者同时存在。支票可能是老式的,但需要Z新的成像技术来对它们进行处理。

支付市场(可以说根本不是一个市场)既集中又分散。200 多个国家约25000家银行都可以开展支付业务,但几乎每一笔跨境支付都是由15家银行实现的。支付涉及大量不同的技术,但每一笔支付所使用的技术只有几种。支付网络既单一又复杂,像互联网那样,它是一个将数量惊人的子系统串联在一起的单一系统。

该系统十分庞大,其子系统更是不计其数。Z基本的支付方式——现金交易的数量和规模没有硬数据。支付可以是匿名的或者可追踪的,但若是加密货币,则可以同时实现:比特币交易是匿名的,但对所有人都可见。支付系统既透明又不透明,既干净又肮脏,好人使用它,坏人也使用它。

支付充斥着国际阴谋、地缘政治、抢劫和法庭闹剧,可谓无所不包。

为了犯罪所得,有人疯狂地利用高新技术或者低端技术尝试破坏支付系统。还记得电影《虎胆龙威3:纽约大劫案(1995)》中坏人试图从纽约联邦储备银行偷走黄金的情节吗?高盛的一个微不足道的小助理竟然利用一本简陋的支票簿,在银行两位高级合伙人的眼皮底下偷走了数百万英镑。而钻石大亨尼拉夫·莫迪(Nirav Modi)利用一种神秘的支付工具和一名银行“内鬼”,从印度旁遮普国家银行骗取了15亿美元。作为通往金钱的门户,支付系统永远都是坏人作案的目标。

支付系统之所以重要,不只因为其拥有的功能,还因为其汇集的信息:对支付数据感兴趣的人很多,包括想要利用其谋取经济利益的人、追踪恐怖分子或军火商的机构、寻求商业或地缘政治优势的国际势力及追捕逃税者的政府机构——当然还有那些彼此猜忌、准备跟对方摊牌的配偶。相对来说,我们的支付数据远没有像我们的其他个人信息那样被广泛使用,这部分要归功于隐私法、所有权限制以及收集和组织材料的难度。但在利益、权力和政治都岌岌可危的情况下,不要指望这种情形会永远保持下去。

在过去的几个世纪里,支付和存款功能一直是一体的。银行“拥有”支付系统,享受了这两项功能带来的丰厚利润。但银行并未获得支付的神圣权利。支付涉及风险、流动性、技术、网络和约定。银行在前两项中表现不错,在后两项中表现一般,并且在第五项中表现得并不比其他任何机构好。科技公司则可以说是银行的对照。它们Z擅长的是技术和网络,善于构建约定,但在风险和流动性方面并没有特别的专长。尽管如此,它们现在仍然急于进军支付行业。凭借其网络实力和营销意识,它们正在将支付与存款分开,并在此过程中改变我们的支付习惯,促进了商业的发展。但对于支付与其他银行业务分离带来的其他后果,人们却思考得很少。

金钱世界应该如何运转与其实际如何运转之间存在一条鸿沟,恰恰是在这条鸿沟中会发生一些事情,而我们Z终会为此付出代价。正如战争非常重要,不能只由将军决定;金钱和支付也非常重要,不能只由专家决定。对于我们的日常生活来说,货币世界中没有任何一部分比支付更为重要,但不幸的是,人们对它的关注却较少。我们希望通过这本书来弥补这一点,缩小我们对支付的依赖和我们对支付的认识之间的差距。

Chapter 1

在南威尔士朗达卡农山谷的高处,有一座名为佩尼沃恩的村庄,那里居住着大约1500人。此处为英国经济Z贫困的地区之一,由于地形原因,出入村子只有两个方向:向上或向下。该村有邮局、杂货店和咖啡馆,此外再无其他商业活动场所。获取现金对大多数居民来说至关重要,但邮局是唯一可获取现金的地方,而它只在工作日和周六上午营业。Z近的自动取款机在2千米之外,开车需要10分钟,一个精力充沛的人步行来回需要足足一个小时。由于一半的家庭没有汽车,并且大约三分之一的住户因疾病或残疾行动不便,去自动取款机取钱自然不是所有人的选择。当然可以乘坐公交车,但这又给人们增添了一项额外的开支,也给当地的经济带来了压力——想一想,取钱之后,人们更愿意把钱花在哪里?是在自动取款机附近,还是在需要钱的村子里?

在伦敦市中心,自动取款机并不短缺,但这对朱利安·阿桑奇在2010年因在瑞典面临指控而向英国警方自首没有什么帮助。阿桑奇还因“电报门”在美国被通缉:他创立的组织“维基解密”已经发布了数十万条美国国务院与美国驻外大使馆之间相互发送的机密信息。正是由于这个原因,贝宝、维萨、万事达和其他公司开始拒绝处理针对维基解密的捐赠。

这件事发生在阿桑奇躲在厄瓜多尔驻伦敦大使馆七年(2012年至2019年)之前。由于无法获得资金,该组织和阿桑奇都无法支付账单,尤其是支付托管泄密信息服务器的费用。不管你怎么看阿桑奇和维基解密,他当时只是被指控犯罪。这与金钱无关,也没有进入实际的司法程序,但私人公司却选择取消了他的支付权利。除了阿桑奇和维基解密,InfoWars(美国极右翼的“新闻”网站)网站也受到了类似的“支付封锁”。不管你怎么看这些事情,你都应明白,这样的举措无疑是将审查权交给了私营企业。

对我们绝大多数人来说,支付权利不太可能是我们首要担心的事情——甚至不是我们想要考虑的问题。比如,你可曾真正担心过你或者其他人能够付款或者收款?相较于此,我们其实更关心基本收入、债务、储蓄、养老金和贫困问题,无论这些问题是否影响到了你个人,它们都是你每天听到的广受关注又深入人心的话题。

那么,从威尔士乡村居民到国际嫌疑犯,对每个人来说都至关重要的支付究竟是什么?

伯特兰·罗素(Bertrand Russell)在其名著《数学原理》(Princia Mathematica)中,竟然用前700页来定义数字“1”。就像数字“1”那样,支付的概念似乎很明显,即金钱从一方流向另一方的行为。不过,当然,并不止于此。本书不会给出冗长、正式的定义,但从法律角度来简单地认识一下支付究竟是什么还是大有裨益的。

在法律上,支付是“清偿债务的一种方式”。令人痛苦的是,债务虽然可以用“一磅肉”来偿还,但大部分债务都需要用金钱来偿还。现金作为法定货币其实也一样。也就是说,商家可以接受其他非现金的支付方式。一张100美元的钞票只是一种合法的债务结算方式而已。

在马克·吐温的短篇小说《百万英镑》中,年轻的亨利·亚当斯(Henry Adams)通过持有(但实际上没有花掉)一张无与伦比的、不可兑现的百万大钞,生活了30天。金钱与支付并非同一个概念,原则上来讲,小型简单经济体可以在没有支付的情况下生存。它们可以不使用支付系统,而是依赖共同义务将得到履行且擅长随着时间的推移擅长会相互抵消的假设,追踪谁欠了谁多少钱。

我们Z喜欢的例子是一个游客入住一座小岛上的一家酒店并(提前)支付100美元钞票的故事。旅馆老板用这张钞票还清了自己欠屠夫的债务,屠夫又用这张钞票还清他欠农场主的债务, 农场主又把这张钞票给了修好他拖拉机的维修店老板,维修店老板又把这张钞票交给旅馆老板,因为旅馆老板上个月主持了他女儿的婚礼。在这一切都发生了之后,这位客人出现在酒店前台, 说他改变了主意,决定取消住宿。旅馆老板把100美元还给他, 然后他便离开了。一切如常,只是岛上的所有债务都已经结清。

想象一下,如果这些债务没有偿还——屠夫不付钱给农场主,农场主就不能付钱给维修店的主人,以此类推,那会发生什么?整个小岛可能很快就会充满暴力,混乱不堪。

无论大小如何,我们今天的经济都是多元、复杂且相互关联的。那座小岛很整洁,不过岛上的那套系统对我们来说不怎么管用,但支付系统擅长着实有效。

|

|