新書推薦: 《

胡佛的天梯

》 售價:NT$

493.0

《

愤怒:一部关于情绪的冲突史

》 售價:NT$

381.0

《

两班:朝鲜王朝的特权阶层

》 售價:NT$

269.0

《

永通万国:货币与历代兴衰

》 售價:NT$

549.0

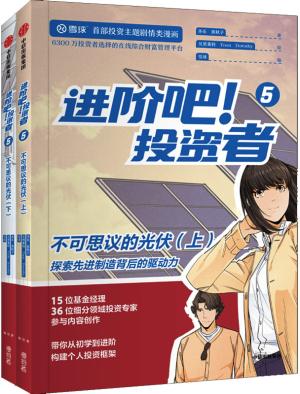

《

进阶吧!投资者5

》 售價:NT$

610.0

《

“器,用,道”的变革史——中国近现代美术的材料、制度及精神研究

》 售價:NT$

661.0

《

莫卧儿王朝商业史

》 售價:NT$

549.0

《

富马利中国见闻录

》 售價:NT$

549.0

內容簡介:

本书自考生的角度出发,集金程教育15年CFA培训经验于一体,力邀国内外众多金融投资专业人士与CFA协会投资系列译者精心打造,体现了当今国内CFA考试中文解析的最高水准。本书依据CFA协会颁布的最新考试大纲及指定教材编写,由国内顶尖级CFA考试培训机构金程教育旗下专业研发团队携手国内外金融领域专家和学者对本书进行精心设计,并由多位教学经验丰富的资深CFA培训师执笔,完全参照CFA协会官方推荐用书编写,核心和重要的内容全部囊括,契合中国考生的实际情况,有利于考生快速阅读、备考。本书具有权威性、专业性、前沿性、全面性、实用性和效率性。

目錄

前言

內容試閱

1 GFA协会职业准则概述 。